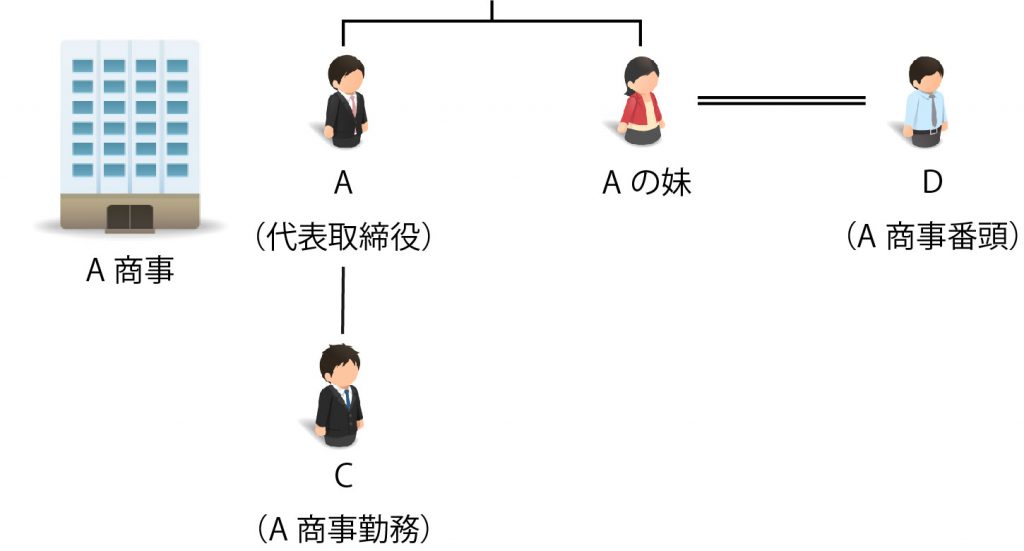

Aさん(66歳)は、株式会社A商事の株主であり代表取締役です。 Aさんは、CにA商事を任せられるようになるまで、Aさんが、突然、認知症などで判断能力がなくなったり、事故や病気で死亡した場合に備えて、DさんにA商事を委ね、Cが経営者として相応しくなったら、CにA商事を任せたいと思っていますが、Aさんが元気なうちは、Aさんが経営権を握っておきたいと考えています。 Aさんの判断能力が喪失又は低下し、後見開始又は保佐開始となれば、取締役の欠格事由に該当し(会社法第331条第1項)、A商事の業務の意思決定する者が不在となってしまうことから、A商事の業務が停滞し、A商事は混乱してしまいます。 Aさんが何の対策もしていない場合、A商事株式の株価が急上昇している時期などに、Cさんがこれを相続した場合、思いがけない高額の相続税が課税される危険があります。 Aを委託者、Dを受託者、Cを受益者とします。 民事信託を活用しないで、A商事が拒否権付種類株式を発行して、これをAが保持し、Cに他の株式を譲渡する方法も考えられます。 中小企業の事業承継を円滑に行うための制度として経営承継円滑化法が制定され、それに伴い事業承継税制が制定されましたが、平成25年度改正(平成27年1月1日以後に開始する贈与や相続等から適用)により利用しやすくなりました。第1 Aさんの相談事例

事例

Aさんは、将来は長男C(31歳)にA商事を任せたいと考えていますが、実際にCにA商事を任せることができるようになるのは、もっとCが経験を積んだ後であると考えています。

しかし、Aさんは、最近、自分が突然、認知症などで判断能力がなくなったり、事故や病気で死亡した場合に備える必要性を強く感じています。親族関係

Aさんには、長男Cがいます。

A商事は、Aさんが100%株式を所有しており、代表取締役です。A商事は取締役会設置会社ではなく、Aさんの妹の夫Dさん(58歳)が経理部長として長年勤めており、Cは一般社員として働いています。Aさんの希望

また、Aさんが突然死亡した場合に、Cが思いがけない高額な相続税で困らないようにしたいと考えています。第2 何も準備していないと

Aさんが認知症などで判断能力を喪失した場合

他方で、現時点でA商事の株式をCさんに譲渡すれば、この時点でA商事の経営権もCさんに移ってしまいます。

Aさんが突然亡くなった場合

第3 信託を活用すると

Aさんの希望を実現

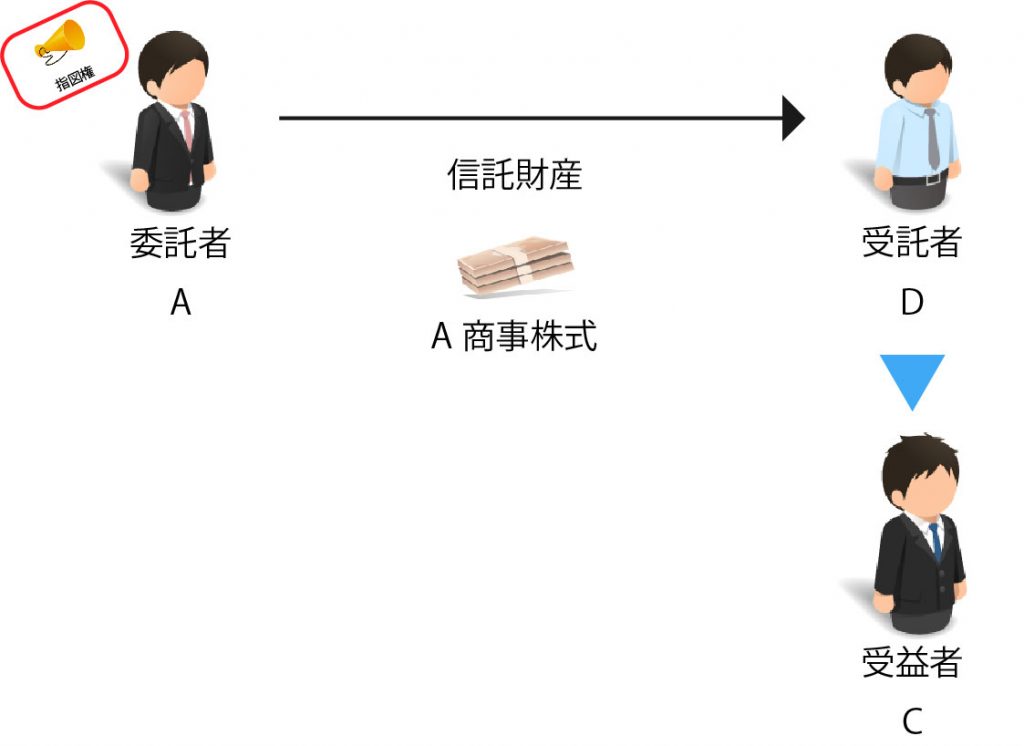

民事信託を活用すれば、Aさんが突然、認知症などで判断能力がなくなった場合に備えてCさんにA商事株式を承継させても、Aさんを株式の指図権者として、Aさんに経営権を残しておくことができます。また、Cさんが経営者として相応しく成長するまで、A商事をDさんに委ねておくこともできます。

相続が生じる時期を選択することはできませんが、民事信託を活用すれば、AさんにA商事の経営権を残しておきながら、A商事株式の株価が低い時にCさんに承継させることができます。この場合は贈与税が課されますが、今後、A商事の成長などにより株価が高額になる可能性がある場合、高額となった株価を反映した相続税よりも株価が低い時の贈与税の方が低くなることもありますので、相続税対策とすることができます。

単にA商事株式の株価が低い時にCさんに生前贈与するだけでは、議決権も一緒にCさんに渡すことになりますが、民事信託を活用することで、Aさんに経営権を残しつつ、相続税対策とすることができ、Aさんの希望を実現することができます。信託スキーム

株式会社A商事の安定した経営の確保とCさんの経営者としての育成支援、AさんからCさんへ円滑に承継する。

①委託者 A

②受託者 D

③受益者 C

④指図権者 A

A商事株式

Dが経営者としての適格性を備えたとき、Aの判断能力喪失又は低下時、Aの死亡時のいずれか早い時期スキーム図

信託スキームの説明

Cが経営者としての適格性を備えるまで、AがA商事の経営権を握っておくことができるように、Aに指図権を残しておきます。

他方で、Cには、剰余金配当請求などの自益権を付与します。第4 ワンポイントアドバイス

拒否権付種類株式の発行

拒否権付株式とは、株主総会(取締役会設置会社においては、取締役会も含みます。)において決議すべき事項のうち、当該決議のほか、拒否権付株式を有する株主の種類株主総会の決議を必要とする内容の株式であり(会社法第108条1項8号)、 いわゆる「黄金株」と呼ばれています。拒否権を付与した事項について、拒否権付株式の種類株主総会で反対すれば、当該決議事項は効力を生じません。

しかし、拒否権付種類株式では、後継者の暴走等を監視することは可能ですが、積極的に経営に関与できるというものではありません。

また、株主総会特別決議を経て、定款変更手続(会社法466条、309条2項11号)及び登記が必要であり、手続として煩雑です。

事業承継税制

事業承継税制が適用されれば、相続等により会社の株式を取得した後継者に対し、一定の要件を満たせば相続税又は贈与税の80%が納税猶予されます。

しかし、非上場株式を信託した場合には、事業承継税制は適用されませんので、信託のスキームを組成する際には、この点に注意は必要です。

事業承継のための信託

民事信託に関するお問い合わせ

お電話からのお問い合わせ

06-6366-5050

- 受付:9:00 - 21:00(土日祝休)